La recuperación desigual, como pronóstico económico, señala una convalecencia para los sectores discrecionales en la mente de los compradores. Sectores intermediarios, como el sector de impresión, son presionados desde tres ángulos.

Los insumos básicos para nuestro medio continúan aumentando los costos de insumos, mientras que los compradores de nuestra producción se niegan a aceptar precios más altos. Mientras tanto, las autoridades gubernamentales incrementan los impuestos y continúan absorbiendo la deuda, lo que deriva en préstamos empresariales encarecidos (si acaso llegaran a estar disponibles).

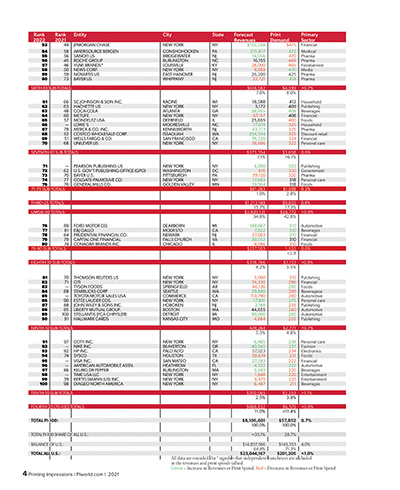

En general, la demanda de impresión ya se encuentra, o se está desplazando, hacia tres sectores esenciales que no han resultado tan afectados por el incremento de costos debido a su capacidad para superarlos. El sector de mayor concentración es el de Logística/Carga (LOG/FR) gracias a su comprador principal, y uno de los compradores más importantes de todos los tiempos, el Servicio Postal de los EEUU ($81,7B, +14%; con casi $1,9B para imprimir, +33%).

Las disminuciones en el correo secular se compensarán con aumentos de dos dígitos en el envío de entregas a domicilio. Actualmente, más de la mitad de su gasto de impresión abarca etiquetas/embalajes, las cuales, aunque proporcionadas en su mayoría de forma gratuita, si no fuera de esta forma representarían más de una séptima parte de todas las ventas al mayoreo de cartón, tal y como lo hace para el consumo.

El segundo elemento más importante a partir de 2022 serán los gráficos de flota, los cuales fueron descritos por la portavoz del Servicio Postal de EEUU, Kim Frum, como el “comienzo de la producción de vehículos” de 165,000 unidades de entrega de última generación de la última década.

El resto de las adquisiciones (además de las estampillas postales) serán expositores de POS/publicidad exterior, letreros y señalamientos urbanos, formularios de compra, papelería, tarjetas de felicitación, y material publicitario impreso distribuido a través de más de 34,000 oficinas postales. (En perspectiva, esto equivaldría a una cantidad dos veces y media mayor del número de locales de McDonald’s y tres veces mayor a la cantidad de establecimientos de Starbucks. ¿Acaso alguien está leyendo esto en USPS?).

Fuera del segmento de entrega directa en puerta, sin incluir Amazon dentro de sus propias “paredes”, son en la posición No. 20 FedEx ($84,6B, 12%; con $0,8B para imprimir, <1%) y en el No. 43 UPS ($91,2B, 14%; con $0,5B para imprimir, 16%). Ambas empresas operan establecimientos que ofrecen copias digitales, impresión offset fuera de las instalaciones, y paquetes de impresión y envío. Esto último, ofrece una ventaja notable en el precio para sus clientes si los expedidores son capaces de costear la impresión por ellos mismos.

Alejados del “Top 100 de Compradores de Impresión de Printing Impressions” (PI-100) se encuentran 47 grandes entidades que abarcan los medios de aire, ferrocarril, mar, carretera y tuberías; cientos de intermediarios 3P como corredores de transporte; y un número incalculable de proveedores autónomos, quienes en conjunto adquieren la mitad restante de la categoría de impresión, en su mayoría cajas corrugadas, documentos, etiquetas, y gráficos de flota.

De menor concentración pero mucho más apetitoso para nuestro medio, se encuentra lo que consumimos en el mercado de comidas y bebidas. El papel de impresión y embalaje para el sector de Comida/Bebida representa más de una quinta parte de la demanda de PI-100. El eterno líder en el Nº 2 es Pepsico International ($71,5B, 2%; con casi $1,8B para imprimir, +6%). 18 departamentos de adquisiciones se embarcan en una búsqueda para lograr un embalaje sostenible para recuperar, renovar y reutilizar la mayoría de sus paquetes para snacks flexoimpresos, latas metálicas decoradas, portapapeles de cartón-aluminio y botellas con etiqueta de huecograbado para 2025.

La publicidad impresa y la promoción de EE.UU. se basa principalmente en eventos musicales y deportivos realizados directamente en tiendas. En el número 63 se encuentra Coca-Cola ($38,5B, -22%; con $0,4B para imprimir, -20%). En base proporcional a su rival, el embalaje será de dos tercios del gasto de impresión, seguido por el punto de compra, la mercancía de marca y las actividades regionales por debajo de la línea, como los cupones y concursos. Adicionalmente, cinco productores de bebidas ocupan esta categoría entre los PI-100 con una adquisición total superior a $5,1B, o 9%.

La demanda de impresión subestima a los proveedores

Más complejo aun se encuentran las porciones de “Alimentos empaquetados y servicio de alimentación” del sector. Con minoristas con descuento, tiendas de medicamentos y tiendas de conveniencia, servicios en línea y todos los supermercados empaquetados, la demanda de impresión es insuficiente entre los proveedores principales como el No. 12 Kroger Co. ($188,8B, 27%; con $1B para imprimir, 14%).

Con una decimocuarta parte de 38.000 supermercados en los Estados Unidos, sus compras son indicativas de la población. El embalaje de etiqueta privada (y cartón) es de 60/40 a circulares de impresión combinadas, carteles en la tienda y materiales portátiles para los empleados.

Cabe destacar que, como un gran impulso para imprimir, será “Kroger Blue”, un cambio de marca por color común en lugar de cambio de nombre. Además, lo más visible es KPM, el portal de marketing de precisión de Kroger, que utiliza la dinámica de los clientes para determinar las métricas de las mercancías. Mientras tanto, en los estantes, 10 “sobrepesos” representan casi el 12% de la demanda de PI-100 y más de la cuarta parte de todas las compras impresas de alimentos envasados; el saldo de la demanda de casi 30.000 “dependientes”.

El tercer “curso” del sector, el servicio de alimentos, es el más dispersado, aunque se teme que hasta un cuarto de 660.000 restaurantes, pre-epidémicos, no sobrevivan. Esto elevaría las más de 100.000 ubicaciones de cadena con una o más de 500 marcas para llenar el vacío. Nº 14 McDonald’s Corp. ($265,3B globalmente en el comercio minorista, 1%; con $911M para imprimir, 20%) seguirá siendo el Nº1 dentro del sector de los alimentos con un aumento de una quinta parte en la publicidad impresa y las compras promoción.

La campaña de “Pokemon” de este año fue tan exitosa que los clientes compraron Happy Meals por las cajas, tirando los alimentos. Los trabajadores de la tienda y los propietarios de franquicia robaron y vendieron cajas de cartón sin abrir que contenían 150 unidades y juguetes cada una para venderlas hasta por $1.000 en eBay y otros sitios.

Los manteles de papel higiénico, servilletas, envases para bebidas y los artículos de servicio y embalaje reutilizables sí están en las listas de deseos de los adquirentes, ya que las presiones para la sostenibilidad post-COVID aumentan en todas las aplicaciones equivocadas.

La salud habrá llegado a su punto más alto después de la pandemia como el segundo mayor comprador colectivo de impresión, pero, entre el PI-100, se verificará hasta en un cuarto de la demanda. Quince fabricantes y distribuidores de “Big Pharma” y siete productores de cuidado personal y minoristas masivos están, respectivamente, liderados por el Nº 4 Procter & Gamble ($79,2B, 9%; con >$1,3B para imprimir, 24%) y el Nº 5 Johnson & Johnson ($91,8B, 4%; con $1,3B para imprimir, 0%). Cajas plegables, etiquetas para botellas, blísters, punto de compra, y las circulares minoristas continuarán a medida que el principal compre, pero con menos plástico cuando sea posible.

Amazon desafía la categorización

Este informe se interrumpe con el Nº3, Amazon ($428,5B, 18%; con más de $1,3B para imprimir, 44%). Descifra la categorización excepto como minorista en línea, que niega su negocio mayorista y se desvía de su indumentaria, impresión, embalaje y conversión de la fabricación. Y, la compañía es la cuarta más grande en carga nacional y logística — ¡En un año!

Hay 70 oficinas de compras en los Estados Unidos, pero es mejor buscar proveedores ya establecidos, todos los cuales han incentivado acuerdos de promoción y marketing cooperativo con Amazon. De $13,0B en 2022, un tercio estará impreso. Las dos terceras partes restantes serán el embalaje corrugado y la impresión digital relacionada con el libro.

Volver al sector más cercano es el descuento al por menor con el 6,9% de la demanda de impresión PI- 100. Nº 7 Walmart ($605,5B, 6%; con $1,2B para imprimir, 57%) está estableciendo “Walmart Connect” para convertir su gasto en medios de comunicación en ingresos mediante la creación de una agencia de publicidad. Es probable que en 2022 despliegue Walmart Print Solutions.

La impresión principal en las instalaciones de la sede central es el material de soporte de la tienda y el envío, pero el sistema digital de consumo es una transición fácil. Estas iniciativas podrían sumar hasta un tercio de la demanda de impresión de la compañía.

En el sector de Tecnología, AT&T ($124,1B, -31%; con <$0,8B para imprimir, -39%) se reducirá a No. 22 en impresión, por debajo del No.11 Verizon ($186,3B, 29%; con $1B para imprimir, -12%). La desinversión de lo que será (si los reguladores lo hacen bien) Warner Bros. Discovery ($52B, $0,8B para imprimir) “en vivo” en el N º19 en el PI-100.

Por último, la fuerza de la relación entre los ingresos de los participantes del PI-100 y la demanda de impresión se está extendiendo negativamente en una quinta parte en 2023 (R= -.077), lo que indica la disminución de la impresión como proporción de la economía estadounidense. Esto subraya la necesidad de que nuestro medio migre a actividades adyacentes como 3D, NFC y una plétora de nuevas tecnologías que pueden aplicarse a nuestro medio.

Artículo original: Top 100 Print Buyers for 2022 – Printing Impressions